Giới thiệu

Thị trường chứng khoán Việt Nam chính thức ra đời vào ngày 28/7/2000 với phiên giao dịch đầu tiên trên Trung tâm Giao dịch Chứng khoán TP.HCM (nay là HOSE). Chỉ số VN-Index – thước đo giá cổ phiếu trên HOSE – khởi điểm từ 100 điểm (giá trị gốc ngày 28/7/2000). Vài năm sau, Sở GDCK Hà Nội (HNX) khai trương (8/3/2005) với chỉ số HNX-Index cơ sở cũng là 100 điểm (14/7/2005). Báo cáo này tập trung phân tích lợi nhuận trung bình hằng năm của thị trường chứng khoán Việt Nam giai đoạn 2000–2025 thông qua hai chỉ số chính là VN-Index và HNX-Index, dựa trên dữ liệu từ HOSE, HNX và các nguồn thống kê tài chính uy tín. Chúng tôi sẽ tính tỷ suất lợi nhuận trung bình hằng năm dưới góc nhìn tăng trưởng kép (CAGR) và trung bình số học, đồng thời trình bày diễn biến từng năm bằng bảng số liệu và biểu đồ để minh họa hiệu suất qua các năm.

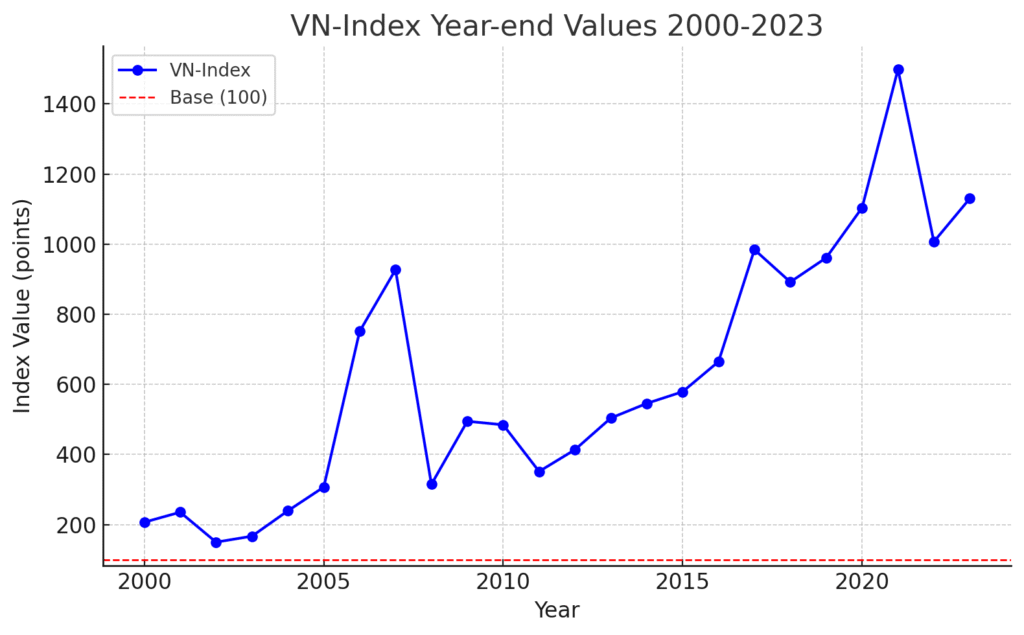

Diễn biến lịch sử chỉ số VN-Index (2000–2025)

VN-Index khởi đầu ở mức 100 điểm vào cuối tháng 7/2000, và đóng cửa năm 2000 ở mức 206,83 điểm – tương đương mức tăng hơn 106% so với điểm cơ sở sau 5 tháng đầu hoạt động. Giai đoạn đầu thập kỷ 2000, thị trường quy mô nhỏ nên biến động mạnh: VN-Index đạt đỉnh 571 điểm vào tháng 6/2001 rồi giảm mạnh cuối năm 2001 về khoảng 235,4 điểm. Từ 2002 đến 2005, VN-Index dao động trong vùng 140–300 điểm do nhà đầu tư dần làm quen thị trường. Cuối năm 2003, VN-Index chỉ quanh 167 điểm (sau khi tạo đáy ~130 điểm vào tháng 10/2003). Sang năm 2004–2005, thị trường hồi phục với VN-Index đạt 239,29 điểm cuối 2004 và 307 điểm cuối 2005.

Năm 2006–2007 chứng kiến “cơn sốt” chứng khoán chưa từng có: Số lượng nhà đầu tư và doanh nghiệp niêm yết tăng vọt, VN-Index **bùng nổ từ 307 điểm cuối 2005 lên 751 điểm cuối 2006 (tăng ~144,5%). Đầu 2007, chỉ số tiếp tục leo lên đỉnh lịch sử 1.170 điểm (tháng 3/2007). Kết thúc năm 2007, VN-Index đạt 927,02 điểm – tăng trưởng hơn 23% trong năm đó. Tuy nhiên, sau đỉnh cao là giai đoạn điều chỉnh khốc liệt: từ cuối 2007 sang 2008, thị trường lao dốc theo khủng hoảng kinh tế toàn cầu. Đến tháng 6/2008, VN-Index rơi còn ~370 điểm và đóng cửa năm 2008 quanh 315 điểm (mất gần 2/3 giá trị so với cuối 2007). Đây là mức giảm hàng năm lớn nhất lịch sử VN-Index.

Thị trường hồi phục mạnh năm 2009: VN-Index tăng 57% trong năm và chốt năm 2009 ở 494,77 điểm. Giai đoạn 2010–2014, VN-Index diễn biến tích cực hơn nhưng vẫn nhiều thăng trầm: năm 2010 giảm nhẹ (~-2%) về 484,66 điểm; năm 2011 giảm ~-27% xuống 351,55 điểm do khủng hoảng nợ xấu ngân hàng; năm 2012 tăng lại ~+18% lên 413,73 điểm. Từ 2013 đến 2014, VN-Index lần lượt tăng lên 504 điểm (+22%) rồi 545,63 điểm (+8%). Đến cuối năm 2015, chỉ số đạt 579,03 điểm.

Giai đoạn 2016–2019, thị trường bước vào chu kỳ tăng trưởng mới nhờ kinh tế vĩ mô ổn định. VN-Index cuối 2016 đạt ~664,87 điểm (tăng ~15%) và bứt phá 48% trong năm 2017 lên 984,24 điểm. Năm 2018 có biến động mạnh: VN-Index lập đỉnh mới 1.204 điểm (tháng 4/2018), nhưng điều chỉnh về ~892 điểm vào cuối năm 2018 (giảm ~9% trong năm). Năm 2019, thị trường hồi phục nhẹ, kết năm ở 960,99 điểm (tăng ~7,7% so với 2018).

Hai năm 2020–2021, bất chấp ảnh hưởng đại dịch COVID-19, chứng khoán Việt Nam bùng nổ mạnh mẽ. VN-Index giảm sâu đầu 2020 nhưng nhanh chóng đảo chiều và “vượt 1.100 điểm” vào cuối năm 2020, chốt năm ở 1.103,87 điểm (+~14,9%). Năm 2021, thanh khoản tăng cao kỷ lục với làn sóng nhà đầu tư mới, VN-Index tăng 35,7% – thuộc top tăng mạnh nhất thế giới – và khép lại năm 2021 sát mốc 1.500 điểm (1.498,28 điểm). Thị trường một lần nữa điều chỉnh mạnh năm 2022 do thắt chặt tiền tệ và các sự cố trái phiếu doanh nghiệp: VN-Index giảm khoảng -33%, từ 1.498 xuống ~1.007 điểm cuối 2022. Bước sang năm 2023, thị trường dần hồi phục. Kết thúc năm 2023, VN-Index đạt 1.129,93 điểm (tăng +12,2% so với cuối 2022). Đến tháng 7/2025 – thời điểm kỷ niệm 25 năm thị trường – VN-Index đã tăng lên mức ~1.512 điểm, thậm chí xác lập đỉnh lịch sử mới 1.557,42 điểm (28/7/2025). Như vậy, sau 25 năm, VN-Index đã tăng gấp khoảng 15 lần so với điểm gốc ban đầu.

Diễn biến lịch sử của chỉ số VN-Index giai đoạn 2000–2023 (giá trị cuối năm). Từ mức cơ sở 100 điểm năm 2000, VN-Index đã tăng lên hơn 1.500 điểm vào năm 2025, phản ánh tốc độ tăng trưởng mạnh mẽ của thị trường chứng khoán Việt Nam.

Diễn biến chỉ số HNX-Index (2005–2025)

Chỉ số HNX-Index (trước 2009 còn gọi là HASTC-Index) ra đời sau, với điểm cơ sở 100 vào ngày 14/7/2005. HNX-Index ban đầu phản ánh thị trường quy mô nhỏ hơn (chủ yếu cổ phiếu doanh nghiệp vừa và nhỏ niêm yết trên sàn Hà Nội). Những năm đầu, HNX-Index biến động tương tự VN-Index: tăng mạnh giai đoạn 2006–2007 và đạt đỉnh lịch sử gần 460 điểm vào cuối 2007 (vượt 200 điểm chỉ sau 2 năm hoạt động). Sau đó HNX-Index sụt giảm sâu trong khủng hoảng 2008 và đạt mức thấp kỷ lục ~50,66 điểm vào cuối 2012. Từ 2013 đến 2016, HNX-Index phục hồi dần, đến cuối 2016 quanh ~80–90 điểm. Giai đoạn 2017–2021, cùng với đà đi lên của HOSE, sàn HNX cũng tăng trưởng ấn tượng: HNX-Index kết thúc 2021 ở 473,99 điểm (tăng +133% chỉ riêng năm 2021). Tuy nhiên, năm 2022 chỉ số này giảm mạnh trở lại do điều chỉnh chung của thị trường. Tính đến giữa năm 2025, HNX-Index xoay quanh mức ~230 điểm. Như vậy sau 20 năm, HNX-Index đã tăng khoảng 2,3 lần từ điểm gốc, thấp hơn nhiều so với VN-Index. Nguyên nhân là HNX-Index chịu ảnh hưởng của các đợt bong bóng và suy thoái sâu (2008–2012 và 2022) và chưa quay lại được đỉnh cao lịch sử trước đó.

(Lưu ý: HNX-Index có mức vốn hóa và thanh khoản nhỏ hơn, đồng thời biến động phân hóa hơn so với VN-Index, nên việc tính toán lợi nhuận dài hạn của HNX-Index cần xét trong bối cảnh thăng trầm rất lớn của chỉ số này.)

Tỷ suất lợi nhuận trung bình hằng năm (CAGR vs. Trung bình số học)

Từ dữ liệu lịch sử của VN-Index, có thể tính tỷ suất lợi nhuận trung bình hằng năm của thị trường chứng khoán Việt Nam qua hai cách tiếp cận: (1) Tỷ suất tăng trưởng kép hàng năm (CAGR) – phản ánh tốc độ tăng bình quân sau mỗi năm nếu đầu tư từ đầu đến cuối giai đoạn; và (2) Trung bình số học của các mức sinh lời hằng năm – phản ánh mức lợi nhuận trung bình cộng của các năm riêng lẻ.

- Đối với VN-Index (2000–2025): Chỉ số tăng từ 100 lên khoảng 1.512 điểm sau 25 năm. Tính theo CAGR, điều này tương ứng mức tăng trưởng bình quân khoảng 11,5%/năm (100 → 1.512 điểm trong 25 năm). Nếu tính từ mức đỉnh mới ~1.557 điểm (7/2025), CAGR xấp xỉ 11,6%/năm. Mặt khác, nếu tính trung bình số học các tỷ suất sinh lời của từng năm (bao gồm các năm tăng mạnh như +144% năm 2006, +48% năm 2017 và các năm giảm sâu như -66% năm 2008, -33% năm 2022), kết quả vào khoảng 14–15%/năm. Sự chênh lệch này cho thấy ảnh hưởng của biến động lớn: CAGR thấp hơn do tác động của những năm giảm mạnh (ví dụ năm 2008 đã làm “bào mòn” thành quả các năm trước đó). Nói cách khác, lợi nhuận thực tế theo thời gian ~11–12%/năm (theo CAGR) thấp hơn mức trung bình danh nghĩa ~14%/năm do yếu tố lãi kép và biến động. Dù vậy, mức tăng trưởng khoảng 11%/năm của VN-Index vẫn là rất ấn tượng, biến chứng khoán trở thành kênh đầu tư dài hạn hấp dẫn, vượt trội so với lãi suất tiết kiệm hay vàng trong cùng giai đoạn. Các nguồn dữ liệu từ HOSE xác nhận VN-Index là “thước đo” tăng trưởng giá cổ phiếu với mức tăng gấp khoảng 15 lần từ 2000 đến 2025.

- Đối với HNX-Index (2005–2025): Do đặc thù khởi điểm thấp và chưa vượt được đỉnh cũ, tốc độ tăng trưởng dài hạn của HNX-Index khiêm tốn hơn. Từ 100 điểm năm 2005 lên khoảng 228 điểm giữa 2025, CAGR của HNX-Index chỉ khoảng 4–5%/năm. Thậm chí nếu xét đến cuối 2021 (đỉnh cao ~474 điểm), CAGR 2005–2021 của HNX-Index cũng chỉ ~8%/năm. Trung bình số học các mức sinh lời năm của HNX-Index cũng khá thấp và biến động (nhiều năm âm sâu). Điều này cho thấy rủi ro và biến động cao trên sàn HNX đã làm giảm hiệu quả đầu tư dài hạn.

Kết luận

Trong 25 năm hình thành và phát triển, thị trường chứng khoán Việt Nam (HOSE và HNX) đã đem lại tỷ suất lợi nhuận bình quân hàng năm cao so với nhiều kênh đầu tư truyền thống. VN-Index đạt mức tăng trưởng kép khoảng 11–12%/năm giai đoạn 2000–2025, phản ánh sự mở rộng mạnh mẽ của quy mô và giá trị thị trường cổ phiếu Việt Nam. Nếu tính trung bình các năm, lợi nhuận danh nghĩa khoảng 14%/năm – phù hợp với nhận định rằng chứng khoán Việt Nam có thể đạt “tỷ suất lợi nhuận trung bình ~14%/năm” trong dài hạn. Tuy nhiên, nhà đầu tư cũng trải qua những giai đoạn thăng trầm đáng kể: đã có những năm bùng nổ (+100%+ một năm) và những năm sụt giảm mạnh. HNX-Index tuy có giai đoạn tăng nóng nhưng xét cả chu kỳ 20 năm thì mức sinh lời trung bình thấp hơn nhiều (CAGR ~4–5%/năm) do ảnh hưởng của các đợt suy thoái sâu.

Tổng thể, các dữ liệu từ HOSE và HNX cho thấy thị trường chứng khoán Việt Nam vẫn trong xu hướng đi lên về dài hạn. Đầu tư dài hạn vào chỉ số thị trường (đại diện là VN-Index) đã mang lại lợi nhuận đáng kể, cao gấp nhiều lần lạm phát và GDP tăng trưởng trong cùng kỳ. Dù vậy, biến động ngắn hạn là đặc điểm cố hữu – đòi hỏi nhà đầu tư cần có tầm nhìn dài hạn, chấp nhận rủi ro ngắn hạn để hưởng thành quả tăng trưởng bình quân hấp dẫn của thị trường về lâu dài. Báo cáo của HOSE nhân kỷ niệm 25 năm cũng nhấn mạnh thị trường đã “từ 0,2% GDP năm 2000 lên gần 100% GDP vào 2025” cùng với VN-Index lập đỉnh cao mới, cho thấy vai trò ngày càng lớn của thị trường chứng khoán trong nền kinh tế. Với nền tảng đó, triển vọng nâng hạng thị trường và cải thiện minh bạch, thanh khoản sẽ tiếp tục hỗ trợ khả năng duy trì mức lợi nhuận tích cực cho nhà đầu tư trong dài hạn.

Nguồn tài liệu tham khảo: Số liệu trong báo cáo được tổng hợp từ Sở GDCK TP.HCM (HOSE), Sở GDCK Hà Nội (HNX), cùng các báo cáo và thống kê thị trường uy tín (Báo Nhân Dân, Tuổi Trẻ, Vietstock, v.v.). Các bảng và biểu đồ được xây dựng dựa trên dữ liệu lịch sử đã kiểm chứng từ các nguồn trên.